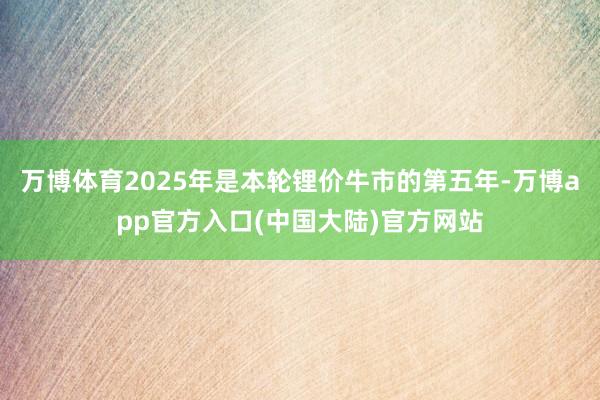

多余是2024年锂资源的主题。锂行业十足由卖方商场转向买方商场,虽莫得继续2023年的暴跌,但电板级碳酸锂价钱由岁首的9.69万元/吨一谈下落至如今的7.58万元/吨,跌幅达22%,续创2022年以来碳酸锂价钱新低。

图片起原:WIND、界面新闻征询部

伴跟着锂价下落,两大龙头股赣锋锂业(002460.SZ)和天都锂业(002466.SZ)年内股价也随之震憾。其中,赣锋锂业股价年内跌幅一度达到41%,现下落12%;天都锂业股价则一度下落55%,现下落36%。

锂价捏续下落带给全行业什么?2025年的锂价又会有哪些变化?

随时井喷的供给

受此前火爆的新动力车市刺激,锂企、资源型企业及新动力产业链各头部企业连年来纷纷布局上游资源。一般来说,锂资源修复周期较长,锂矿山修复周期在3年以上,盐湖提锂修复周期则需要5年。从期间维度看,2025年是本轮锂价牛市的第五年,锂矿山、盐湖提锂花样将全面落地。

锂价在阅历了2024年前三季度大跌之后,近期落地的部分高资本花样处于损失旯旮,由此带来全行业的减产。包括澳洲Finniss等资本较高矿山已告示盘算推算停产,而阿根廷及国里面分盐湖花样雷同公告蔓延投产,PLS(澳大利亚锂矿上市企业)则公告2025年产量指令下调10万吨锂辉石。

减产并不会带来锂价牛市,2024年锂资源供给富裕。据SMM统计,前10月国内碳酸锂产量约54.19万吨,同比加多45.98%;展望全年产量66万吨操纵,同比加多43%。展望全年锂资源端供应量为135万吨LCE,同比增长29%。

2025年照旧锂资源供给大年,行业供给多余仍将继续。南好意思洲盐湖方面,雅宝La Negra花样已投产近2年,展望2025年将达满产情状,有望新增4万吨践诺产能,而阿根廷三大盐湖将于2025年投产,展望将新增产能超5万吨;青海盐湖方面,盐湖股份2025年将新增产能4万吨,系数这个词区域展望将新增产能超3万吨LCE;非洲新增锂花样将成为2025年新增商场的主力军,马里Goulamina与海矿Bougouni锂矿将达产,由此新增产量66万吨。

有筹商到产能爬坡等身分,展望2025年下半年锂资源供给将出现井喷,锂价或仍有波动。华泰期货展望,锂资源2025年供给总量在162万吨LCE。

多余继续

供给端出现爆发式增长,锂资源的需求主力新动力汽车则启动增速放缓。2023年国内新动力汽车销量为950万辆。此前中汽协副布告长陈士华泄露中国新动力汽车2024年全年销量有望达到1200万辆(相较此前的1150万辆预期有所提高)。值得一提的是,截止10月,新动力车国内零卖浸透率已达到52.9%,跳跃一半,系数这个词行业投入进修期,销量增速将继续放缓。

国际方面,受欧洲补贴策略退坡及好意思国商场浸透率出现放缓迹象影响,2024年欧洲、北好意思的电动车销量增速裁减到个位数,需求端商场不足预期。华泰期货预期2025年锂需求为147万吨LCE,供给多余的时势仍将捏续。

从库存端看,凭据SMM统计数据,截止11月上旬锂资源现货库存为11.07万吨,其中冶真金不怕火厂库存为3.58万吨,卑劣库存为3.1万吨,其他库存为4.4万吨。从库存结构看,由于供应多余,库存还在扩大,2024年展望碳酸锂众人供给多余14万吨LCE。

关于锂这种周期品而言,价钱是最佳的供需改造器。锂资源主要分为卤水型(盐湖)和硬岩型,资源储量占比分散为58%和26%。从资本端看,碳酸锂资本跨度较大,其中盐湖提锂资本最低,举座在3-5万元/吨,但是受制于盐湖开垦条目及开垦资本范围,现在锂资源践诺主要供给起原照旧锂辉石(硬岩型)。澳洲锂辉石矿山提碳酸锂资本在5-9万元/吨LCE操纵,现在锂价已处于这个区间。

供需举座看,受制于过低的锂价,部分高资本矿例必减产,同期新花样投产程度放缓,供应端增速展望将有所放缓,但由于全商场的过渡投放,华泰期货展望全年锂资源仍多余16万吨LCE。

伴跟着近两年锂价大跌万博体育,2025年的锂价或已养息到位。但是中期看,锂价念念要快速还原至2023年高位并不切合践诺,还需恭候明确的产能出清完成,展望2025年锂价将在低位震憾。淌若锂价永恒看护在8万元以内,新增产能将会受限,由此禁止供给端;一朝锂价大幅上扬,此前停产花样将会复产,又会再行禁止锂价。