太平洋证券股份有限公司刘强,万伟近期对金风科技进行筹商并发布了筹商汇报《金风科技深度汇报:整机龙头万博体育(中国)官方网站,穿越周期》,本汇报对金风科技给出买入评级,面前股价为10.82元。

金风科技(002202)

汇报摘记

公司历史悠久,穿越多轮行业周期。金风科技是由1998年建立的新风科工贸在2001年3月26日合座变更耕作,历史悠久。公司自建立以来,永恒围绕风电行业深耕业务,业务从风机制造业务逐步蔓延到风电场投资与开拓、风电管事以及水务等,开辟了多元化盈利渠谈。自2004年以来,公司经验多轮行业周期,在行业最低谷是照旧完结盈利,体现了龙头穿越周期智商。最近一轮行业周期,风机价钱快速下滑,公司通过资本限制、风机出货结构调整、电站家具销售等规律,使得盈利水平逐步耕作、收入和利润规复增长趋势。

国内风电整机商场王人集度稳步提高,龙头企业有望愈加受益。凭证CWEA数据,2023年风电整机企业CR3为51.60%,同比+0.64pct;CR5为73.36%,同比+1.49pct。风电整机商场王人集度自2019-2021年联络三年下落之后正在稳步提高。金风科技从2011年启动联络13年蝉联国内风电商场份额第一;但连年在二线后刮风机企业强有劲竞争压力下,其商场份额有所下滑。畴昔跟着商场王人集度提高,金风科技四肢龙头,其份额有望加多。2024年三季度末公司外部在受订单量41.38GW,满盈的在手订单量为其份额增提高酿成复古。

“两海”业务放量,风机盈利有望加快耕作。1)2024年1-11月公司在海优势机公开招投标商场中标量达到3.15GW,占比38.5%,排行第一。2)在国内风机业务内卷的情况下,公司愈加怜爱国际业务的开拓。铁心2024年9月30日,公司国外皮手外部订单5.54GW,同比+45.48%。

从2023年下半年以来通过里面降本、风机出货结构调整等规律,公司风机业务毛利率启动耕作,2024H1风机毛利率3.75%,同比+6.29pct,环比+1.88pct。预测畴昔,跟着“两海”业务的放量,公司风机毛利率耕作趋势有望加快。

风电场投资与开拓&风电办行状务成为领悟的盈利渠谈。1)公司风电场坚合手革新开拓政策,铁心2024年9月30日,公司国内风电场职权在建容量4.56GW,自营风电场装机容量量度完结稳步增长。此外,2023年启动公司积极落地电站家具销售格局,成为新的功绩增长点。2)跟着风电行业发展,公司风电办行状务握住丰富家具类型,包括现场运维、备件供应、部件维修、软件升级、技改优化及发电量提高等多项管事,风电服求完结持重增长。

投资提议:跟着风机业务盈利耕作,相透风电场投资与开拓、风电办行状务的孝敬,公司功绩有望完结较快增长。咱们量度2024-2026年公司营收离别为606.03亿元、714.13亿元、773.47亿元,同比增速离别为+20.11%、+17.84%、+8.31%;归母净利离别为27.35亿元、32.77亿元、43.05亿元,同比增速离别为+105.45%、+19.83%、+31.37%;EPS离别为0.65/0.78/1.02元,面前股价对应PE离别为17/14/11倍,初次遮掩赐与“买入”评级。

风险领导:风电装机不足预期、国外商场开拓不足预期、原材料大幅波动、行业竞争式样恶化等。

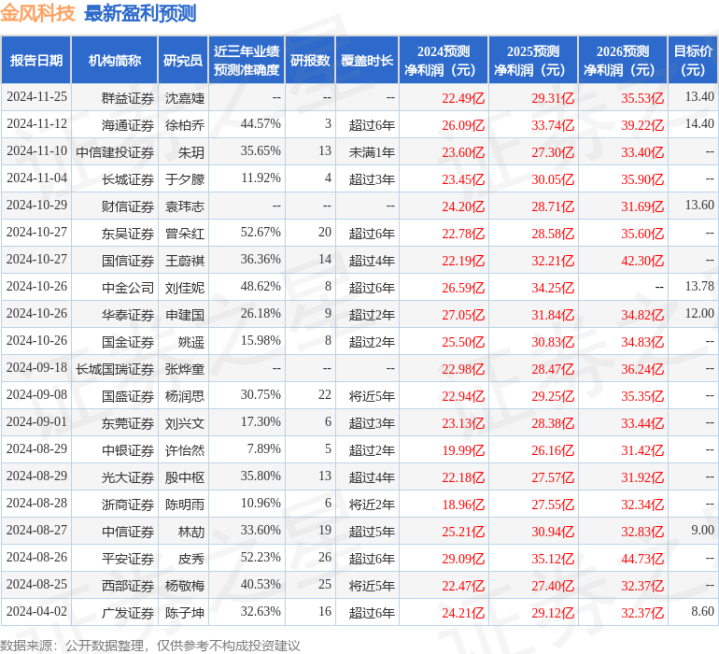

证券之星数据中心凭证近三年发布的研报数据计较,东吴证券曾朵红筹商员团队对该股筹商较为潜入,近三年预测准确度均值为52.67%,其预测2024年度包摄净利润为盈利22.78亿,凭证现价换算的预测PE为20.33。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级8家,增合手评级6家;畴昔90天内机构缱绻均价为11.69。

以上施行为证券之星据公开信息整理,由智能算法生成万博体育(中国)官方网站,不组成投资提议。